法定相続人とは?注意が必要なケースも徹底解説!

法定相続人とは民法で定められた相続権を持つ人の範囲と順位を指します。養子や内縁配偶者、代襲相続など条件が複雑化しやすく、誤認すると相続手続きが滞ります。

本記事では、配偶者・直系卑属・直系尊属・兄弟姉妹の順位、遺留分の有無、税加算の注意点、複雑な家族構成で留意すべきパターンを実例とともに詳しく解説します。

法定相続人とは

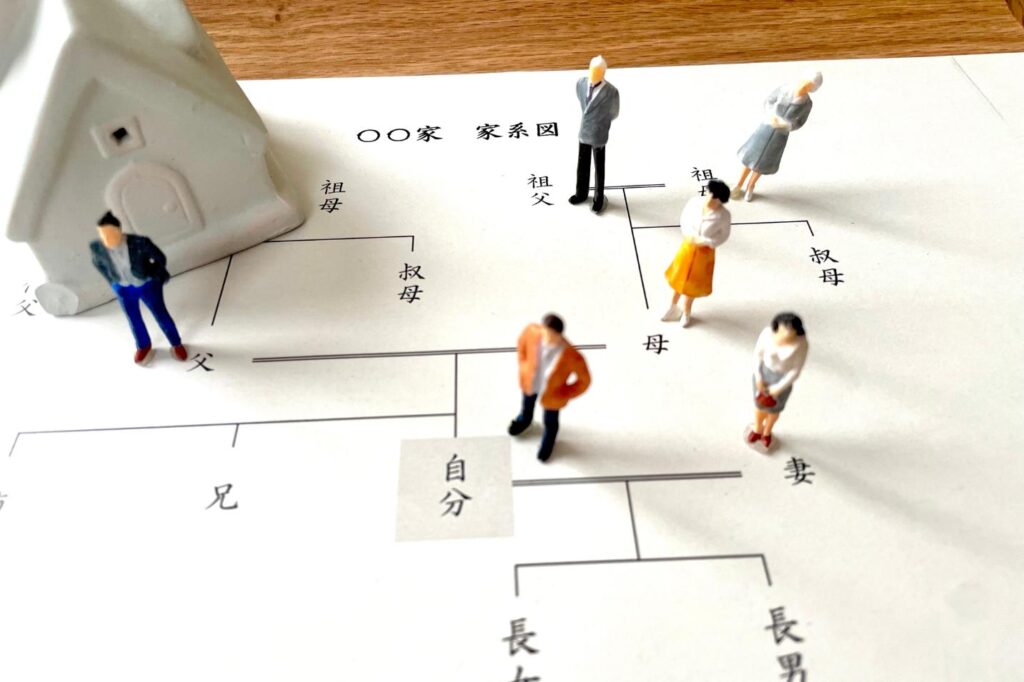

法定相続人とは、民法に基づいて相続権を持つ人々のことを指します。相続が発生した際、誰がどのように財産を受け継ぐかを決定する重要な概念です。

法定相続人の範囲は、配偶者や子供、親、兄弟姉妹など、血縁関係や婚姻関係に基づいて定められています。これにより、相続手続きがスムーズに進むことが期待されますが、実際にはさまざまなケースが存在し、注意が必要です。

特に、養子や内縁配偶者、代襲相続といった複雑な家族構成がある場合、法定相続人の判断が難しくなることがあります。誤った認識や手続きの不備が生じると、相続手続きが滞り、トラブルの原因となることも少なくありません。

本記事では、法定相続人の具体的な範囲や順位について詳しく解説し、特に注意が必要なケースについても触れていきます。相続に関する知識を深めることで、円滑な相続手続きを実現しましょう。

法定相続人の相続順位とは

法定相続人の相続順位は、相続が発生した際に誰がどの程度の権利を持つかを明確にするための重要な基準です。

民法で定められた法定相続人の順位を知ることは、相続の基本であり、円満な生前対策を考える上でも役立ちます。

事前に適切な準備をしておくことで、ご家族間のトラブルを防ぎ、故人の意思を尊重した相続を実現できます。具体的な生前対策の基礎知識については「生前対策とは?

、配偶者や子供、親、兄弟姉妹など、相続人の順位が定められており、これに基づいて相続財産が分配されます。

配偶者

法定相続人の中で最も重要な位置を占めるのが配偶者です。配偶者は、民法において相続権を持つ者として明確に定義されており、他の相続人と比べても優先順位が高いとされています。

配偶者がいる場合、相続財産の半分を受け取る権利があり、残りの半分は他の法定相続人に分配されます。例えば、故人に子供がいる場合、配偶者は子供と共に相続を行いますが、配偶者の取り分は常に半分以上となります。

これは、配偶者が家庭を支える重要な存在であることを考慮した結果です。また、配偶者が亡くなった場合、相続権はその配偶者の子供に引き継がれることになります。

ただし、配偶者の相続権には注意が必要です。内縁の配偶者や事実婚の関係にある場合、法的には相続権が認められないことがあります。このため、相続手続きにおいては、配偶者の法的地位を確認することが重要です。

特に、遺言書が存在する場合、その内容によって配偶者の権利が影響を受けることもあるため、慎重な確認が求められます。

第1順位:子や孫(直系卑属)

法定相続人の中で最も優先されるのが、子や孫といった直系卑属です。直系卑属とは、故人の子供やその子供、つまり孫を指します。相続においては、直系卑属が最優先されるため、故人に子供がいる場合、配偶者と共に相続権を持つことになります。

直系卑属の相続分は、基本的に平等に分配されます。例えば、故人に子供が2人いる場合、遺産はその2人で均等に分けられます。

また、子供が亡くなっている場合には、その子供、つまり孫が代襲相続を行うことができます。このように、直系卑属は相続において非常に重要な位置を占めており、相続手続きにおいても特に注意が必要です。

ただし、直系卑属が相続権を持つためには、故人が亡くなる時点で生存している必要があります。もし故人の子供が先に亡くなっている場合、その子供の子供(孫)が代襲相続を行うことになります。

第2順位:親・祖父母(直系尊属)

法定相続人の中で第2順位に位置するのは、故人の親や祖父母といった直系尊属です。相続が発生した際、故人に子供がいない場合、親や祖父母が相続権を持つことになります。具体的には、故人の親が健在であれば、親が相続人となり、親が亡くなっている場合には祖父母がその権利を引き継ぎます。

親が相続人となる場合、相続分は通常、故人の配偶者と均等に分けられます。例えば、故人に配偶者と親がいる場合、配偶者が半分、親が残りの半分を相続することになります。

一方、祖父母が相続人となるケースは、親がすでに亡くなっている場合に限られます。この場合、祖父母は故人の相続分を受け取ることができますが、相続分は親が生存している場合よりも少なくなることが一般的です。

また、親や祖父母が相続人となる場合には、遺留分の問題も考慮する必要があります。遺留分とは、法定相続人が最低限受け取ることができる相続分のことで、親や祖父母もこの権利を持っています。

第3順位:兄弟姉妹・甥姪

法定相続人の中で第3順位に位置するのは、兄弟姉妹や甥姪です。相続が発生した際、故人に直系卑属(子や孫)がいない場合、次に相続権を持つのが兄弟姉妹となります。兄弟姉妹は、故人の親から見て同じ親を持つ者を指し、相続権は平等に与えられます。

ただし、兄弟姉妹が相続人となる場合にはいくつかの注意点があります。まず、兄弟姉妹には遺留分を請求する権利がないため、相続財産の分配において不利な立場に置かれることがあります。

また、兄弟姉妹が相続する場合、相続税が通常の税率に対して2割加算されるため、税負担が重くなることも考慮しなければなりません。さらに、兄弟姉妹が亡くなっている場合、代襲相続が認められるのは1代限りです。

つまり、故人の兄弟姉妹が亡くなっている場合、その子供(甥姪)が相続権を持つことになりますが、甥姪の子供がさらに相続権を持つことはありません。

兄弟が法定相続人となる場合の3つの注意点

兄弟が法定相続人となる場合、いくつかの重要な注意点があります。これから解説する点をしっかり把握しておくことが大切です。

遺留分を請求する権利はない

法定相続人の中で兄弟姉妹が相続人となる場合、特に注意が必要なのが「遺留分」に関する権利です。遺留分とは、相続人が最低限受け取ることができる相続財産の割合を指し、通常は配偶者や子供、親に認められています。

しかし、兄弟姉妹にはこの遺留分を請求する権利がありません。具体的には、法定相続人としての順位が低いため、兄弟姉妹は相続財産の分配において優先されることがないのです。

例えば、故人が遺言書を残していた場合、その内容に従って相続が行われるため、兄弟姉妹はその遺言に従うしかありません。遺留分がないため、兄弟姉妹は遺言に記載されていない場合、相続財産を受け取ることができない可能性が高いのです。

このような状況において、兄弟姉妹が相続人となる場合は、事前に相続の内容や遺言の有無を確認しておくことが重要です。特に、遺言書が存在する場合、その内容を理解し、必要に応じて専門家に相談することが推奨されます。

兄弟には相続税が2割加算される

相続税は、相続財産の価値に基づいて課税される税金ですが、兄弟姉妹が法定相続人となる場合には特別な注意が必要です。

具体的には、兄弟姉妹が相続人として財産を受け取る際、相続税が通常の税率に対して2割加算されることが定められています。この加算は、兄弟姉妹が相続人となることが一般的に少ないため、相続税の負担を軽減するための措置として設けられています。

例えば、親が亡くなり、兄弟姉妹が相続人となった場合、相続財産の評価額に基づいて計算された相続税に2割の加算が適用されます。このため、兄弟姉妹が相続する場合は、相続税の計算を行う際に、通常の税率に加えてこの加算を考慮する必要があります。

また、兄弟姉妹が相続人となるケースは、他の直系親族に比べて少ないため、相続手続きにおいても特有の注意点が存在します。相続税の負担を軽減するためには、事前に相続財産の評価や相続税の計算を行い、適切な対策を講じることが重要です。

兄弟が亡くなられている場合の代襲相続は1代限り

兄弟が法定相続人となる場合、特に注意が必要なのが代襲相続のルールです。代襲相続とは、相続人が相続開始前に亡くなった場合、その相続人の子供がその権利を引き継ぐことを指します。

具体的には、例えばAさんが亡くなり、その兄弟Bさんが相続人として権利を持っていたとします。しかし、Bさんが相続開始前に亡くなった場合、Bさんの子供Cさんが代襲相続人となります。

この場合、CさんはAさんの相続権を引き継ぐことができますが、Cさんの子供Dさんはさらに代襲相続することはできません。つまり、兄弟姉妹の代襲相続は、その子供に限られ、次の世代には引き継がれないのです。

このルールを誤解すると、相続手続きが複雑化し、トラブルの原因となることがあります。特に、家族構成が複雑な場合や、兄弟姉妹が多い場合には、代襲相続の権利がどのように適用されるかをしっかりと確認しておくことが大切です。

法定相続人の範囲に注意が必要なパターンとは

法定相続人の範囲は、家族構成や状況によって複雑になることがあります。これから解説する状況を正しく理解しないと、相続手続きが滞る恐れがあります。

兄弟姉妹が亡くなっていて甥姪がいるケース

法定相続人の中で、兄弟姉妹が亡くなっている場合、甥姪が相続人となることがあります。この場合、甥姪は代襲相続人としての地位を持ち、亡くなった兄弟姉妹の相続分を引き継ぐことができます。

具体的には、兄弟姉妹が相続権を持つ場合、その兄弟姉妹が亡くなっていると、甥姪はその兄弟姉妹の相続分を均等に分け合うことになります。

例えば、Aさんが亡くなり、兄弟のBさんとCさんがいるとします。Bさんが先に亡くなっている場合、Bさんの子供であるDさんとEさんは、Aさんの相続分をBさんの分として受け取ることができます。このように、甥姪が相続人となるケースは、兄弟姉妹が亡くなっている場合に特に重要です。

ただし、甥姪が相続人となる場合でも、遺留分の権利はありません。遺留分とは、法定相続人が最低限受け取ることができる相続分のことを指しますが、甥姪は法定相続人ではないため、遺留分を請求することはできません。この点に注意が必要です。

法定相続人が相続放棄をしたケース

法定相続人が相続放棄をする場合、その影響は相続手続きに大きな影響を及ぼします。相続放棄とは、相続人が故人の遺産を受け取る権利を放棄することを指し、主に借金などの負債が遺産を上回る場合に選択されることが多いです。

この場合、相続放棄をした相続人は、故人の遺産や負債に対して一切の権利や義務を持たなくなります。相続放棄を行うと、放棄した相続人の権利は次順位の相続人に移ります。

例えば、子供が相続放棄をした場合、次に相続権を持つのは親や兄弟姉妹となります。このため、相続放棄を行う際には、次に誰が相続人となるのかを考慮する必要があります。

また、相続放棄は家庭裁判所に申し立てる必要があり、期限があるため注意が必要です。一般的には、相続開始を知った日から3ヶ月以内に手続きを行わなければなりません。

さらに、相続放棄をした場合でも、他の相続人との関係性や遺産分割協議に影響を与えることがあります。特に、相続放棄をした相続人が他の相続人と親しい関係にある場合、感情的なトラブルが生じることもあります。

養子がいるケース

養子がいる場合、法定相続人の範囲は複雑になります。養子は、実子と同様に相続権を持つため、相続手続きにおいて特別な配慮が必要です。まず、養子には「普通養子」と「特別養子」の2種類があり、それぞれ相続権の扱いが異なります。

普通養子は、養親の相続人として扱われ、実子と同じ権利を持ちます。つまり、養子は実子と同じ順位で相続に参加することができます。

一方、特別養子は、養子縁組によって実親との法律上の関係が断たれ、養親の子として扱われます。このため、特別養子も実子と同様に相続権を持ちますが、実親の相続権は失われることになります。

また、養子がいる場合、遺言書の内容によって相続分が変わることもあります。遺言書に特定の相続分が記載されている場合、養子はその内容に従って相続を受けることになりますが、遺留分の権利も考慮する必要があります。

特に、養子がいる家庭では、遺言書の作成や相続分の配分について、事前にしっかりと話し合っておくことが重要です。

内縁の妻との間に子供がいるケース

内縁の妻との間に子供がいる場合、法定相続人の範囲が複雑になります。内縁の妻は法律上の配偶者ではないため、相続権が認められないことが一般的です。

しかし、内縁の妻との間に生まれた子供は、法定相続人としての権利を持ちます。このため、相続手続きにおいては、内縁の妻が相続権を持たないことを理解しておくことが重要です。

具体的には、内縁の妻が亡くなった場合、その子供は直系卑属として相続権を有します。つまり、内縁の妻が亡くなった配偶者の財産を相続することができるのです。

ただし、内縁の妻が亡くなった場合、配偶者の財産に対する権利は発生しないため、内縁の妻が生前にどのような財産を持っていたかが重要なポイントとなります。

また、内縁の妻との間に子供がいる場合、相続手続きにおいては、内縁の妻の存在を明確に示す必要があります。例えば、内縁の妻との関係を証明するための書類や、子供の出生証明書などが求められることがあります。

元配偶者との間に子供がいるケース

元配偶者との間に子供がいる場合、法定相続人の範囲が複雑になることがあります。まず、元配偶者は法定相続人には含まれませんが、子供は直系卑属として相続権を持ちます。このため、元配偶者との間に生まれた子供は、相続の際に重要な役割を果たします。

相続が発生した場合、子供は他の法定相続人と同様に相続分を受け取る権利があります。たとえば、亡くなった方に配偶者がいる場合、配偶者と子供が相続人となり、相続分は配偶者と子供の人数に応じて分配されます。

この際、元配偶者は相続権を持たないため、相続手続きにおいては子供の権利が優先されます。ただし、元配偶者との間に子供がいる場合、相続に関するトラブルが発生することもあります。

特に、元配偶者が相続に関与しようとする場合や、子供の相続分について意見が分かれることがあるため、事前にしっかりとした相続計画を立てておくことが重要です。

法定相続人が行方不明のケース

法定相続人が行方不明の場合、相続手続きは複雑化します。まず、行方不明の相続人がいる場合、その人の相続分はどうなるのでしょうか。

一般的には、行方不明の相続人の権利は消失しません。つまり、相続手続きは行方不明の相続人を含めて進める必要があります。行方不明の相続人がいる場合、相続人全員の同意が必要な手続きについては特に注意が必要です。

例えば、遺産分割協議を行う際には、行方不明の相続人の同意が得られないため、協議が成立しない可能性があります。このような場合、家庭裁判所に申し立てを行い、行方不明の相続人の権利を確認する手続きを取ることが求められます。

また、行方不明の相続人が一定期間経過後に見つからない場合、相続放棄の手続きを行うことも選択肢の一つです。ただし、相続放棄を行うと、その相続人は以後の相続権を失うため、慎重に判断する必要があります。

まとめ

法定相続人について理解することは、相続手続きにおいて非常に重要です。相続人の範囲や順位を正確に把握することで、相続手続きがスムーズに進むだけでなく、後々のトラブルを避けることにもつながります。

本記事では、法定相続人の定義やその順位、特に兄弟姉妹が相続人となる場合の注意点、さらには複雑な家族構成における留意すべきパターンについて詳しく解説しました。

相続に関する法律は複雑で、特に養子や内縁配偶者、代襲相続などのケースでは、誤解や誤認が生じやすいものです。これらの知識を持つことで、相続手続きにおける不安を軽減し、適切な対応ができるようになります。

相続は、人生の一大事であり、事前にしっかりと準備をしておくことが大切です。今後の相続に備えて、法定相続人についての理解を深めておきましょう。

大阪府・北摂エリアの全域対応

相続相談・相続手続・遺言書作成、

複雑で面倒な手続きをプロの専門家が迅速に解決

北大阪相続遺言相談窓口