養子が死亡した場合の相続人に関するやるべきこととは?影響も解説

養子が死亡した場合、普通養子か特別養子かによって相続順位や代襲相続の可否が変わります。配偶者や子の有無により遺産分割手続きも異なるため、早期に相続関係を整理することが重要です。

本記事では、養子縁組が相続に与える影響を解説し、相続順位の確認、税務上の注意点、トラブル回避のポイントを具体的に示します。

養子が死亡した場合の相続人に関するやるべきこととは

養子が死亡した際には、相続人に関するするべきことを整理して、適切に対処する必要があります。ここでは、やるべきことを絞って解説していきます。

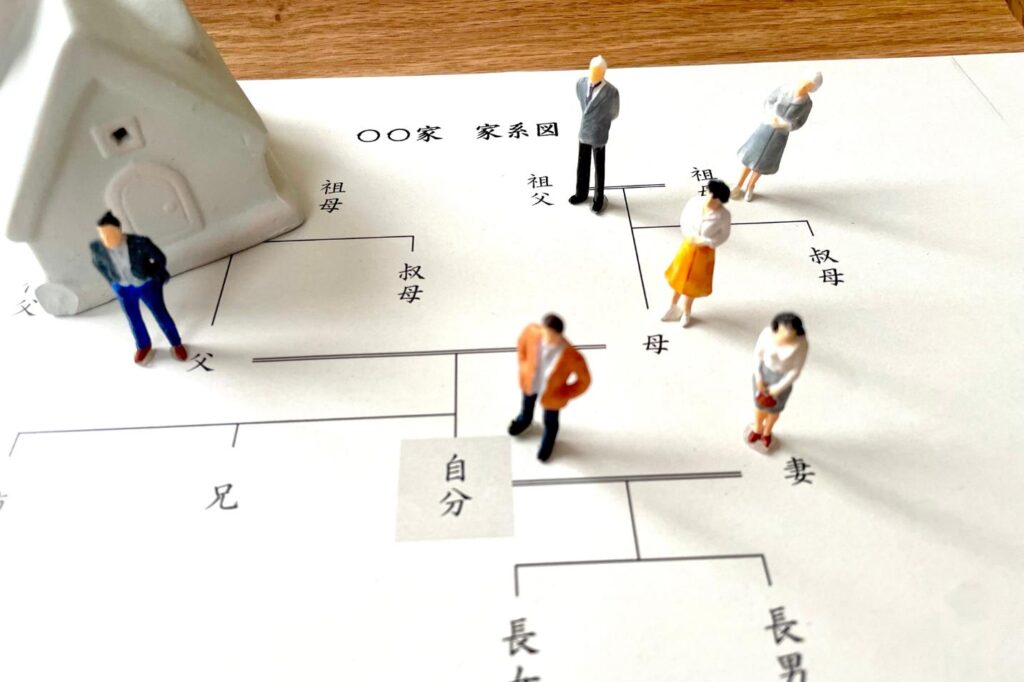

相続順位を整理する

養子が死亡した場合の相続人を確定するには、まず民法の相続順位(887条〜889条)を整理し、普通養子か特別養子かを区分する作業が欠かせません。

順位は、①子とその代襲相続人、②直系尊属、③兄弟姉妹ですが、普通養子は実親・養親双方の系統に属するため、戸籍を二方向で調査し配偶者・実子・養親の子の存否を確認します。特別養子は実親との親子関係が断絶しており養親系統のみが相続関係図に登場するため、実親側親族は除外して整理します。

共同相続人の数を確定したら法定相続分を算出し、遺言の有無や養子の遺留分を検討します。家系図ソフトや法定相続情報一覧図を使えば戸籍束を提出する手間が減り、相続税の申告や不動産名義変更まで円滑です。

なお、相続開始後10か月以内に申告義務があるため、順位整理と並行して財産目録を準備しましょう。このように、養子が死亡した場合の相続順位を整理することは、今後の遺産分割手続きや相続税の計算において非常に重要なステップです。

配偶者と子の優先度を確認する

養子が死亡した場合の相続手続きでは、配偶者と子の優先度を民法900条に従い確認することが最重要です。配偶者は常に法定相続人であり、子がいれば配偶者と子が各2分の1を取得します。

子が複数なら均等配分、普通養子も実子と同順位・同割合で扱います。特別養子の場合は養親系統のみ相続権を持ち、実親側の子との競合は生じません。未成年や判断能力が乏しい子がいる場合は家庭裁判所で特別代理人や成年後見人を選任しないと協議は無効となる恐れがあります。

代襲相続や生命保険金の扱い、配偶者居住権の可否も早期に検討し、遺産分割協議書に代償分割の有無を明記しておくと後の金融機関手続きが円滑になります。

特に、遺産分割協議を行う際には、各相続人の権利を明確にし、合意形成を図ることが重要です。相続に関する法律や手続きは複雑なため、専門家のアドバイスを受けることも検討すると良いでしょう。

直系尊属が相続人となる場合を整理する

養子が死亡した場合、直系尊属(親・祖父母)が相続人になるのは子や孫がいないときです。普通養子では実親側と養親側双方の直系尊属が候補に挙がるため、それぞれの存命を戸籍で確認し均等に分割します。

特別養子は実親との親子関係が断絶するため、相続権を持つ直系尊属は養親側のみです。配偶者がいれば配偶者3分の2・直系尊属3分の1、配偶者不在なら直系尊属全員で按分します。

さらに、高齢の親族が取得すると二次相続税負担が増えるため、贈与非課税枠や生命保険金の活用で納税資金を確保しておく設計が不可欠です。

判断能力のない尊属がいる場合は成年後見申立てと家庭裁判所許可が必要になるため、手続きスケジュールを確認し、確定申告期限延長制度の利用可否も検討しましょう。

直系尊属が相続人となる場合、遺産分割協議においてもその意向を尊重する必要があります。特に、相続人同士の関係性や感情が絡むため、円滑な話し合いを進めるための配慮が重要です。

兄弟姉妹が相続人となる場合を検討する

養子が死亡した場合、兄弟姉妹が相続人となる可能性もあります。相続法において、兄弟姉妹は直系の親族に次ぐ順位で相続権を持つため、特に養子が実子を持たない場合や、配偶者がいない場合には、兄弟姉妹が相続人として名を連ねることが考えられます。

まず、兄弟姉妹が相続人となるためには、被相続人の直系尊属(親や祖父母)が既に亡くなっている必要があります。

もし直系尊属が存命であれば、彼らが優先的に相続権を持つため、兄弟姉妹は相続人としての地位を得ることができません。このため、相続関係を整理する際には、まず直系尊属の状況を確認することが重要です。

また、兄弟姉妹が相続人となる場合、相続分は平等に分配されるのが原則です。つまり、兄弟姉妹が複数いる場合、遺産はその人数で均等に分けられます。

さらに、兄弟姉妹が相続人となる場合、相続税の負担も考慮しなければなりません。相続税は遺産の総額に応じて課税されるため、兄弟姉妹が相続する遺産の価値が高い場合、税金の負担が大きくなる可能性があります。

普通養子と特別養子で異なる点を整理する

養子が死亡した場合、普通養子と特別養子では相続に関する取り扱いが大きく異なります。まず、普通養子は実親との親子関係が残るため、実親と養親の両方から相続権を持つことになります。

これに対して、特別養子は養親とのみ親子関係が成立し、実親との関係は法律上消滅します。そのため、特別養子は養親の相続人としての権利が強く、実親からの相続権は失われます。

また、相続順位においても違いがあります。普通養子は実子と同様に相続権を持ちますが、特別養子は養親の直系卑属として扱われ、相続順位が優先されます。このため、特別養子が死亡した場合、養親の相続人としての地位が強調され、実親の相続人としての地位は無視されることになります。

さらに、代襲相続の可否についても注意が必要です。普通養子の場合、実親が死亡した場合には代襲相続が認められることがありますが、特別養子の場合はその権利が制限されることが多いです。

養子縁組の相続に与える影響とは

養子が死亡した場合、相続においては実子と同様の権利が与えられます。これから解説する影響を理解することで、適切な相続手続きを進めることができます。

実子と同様の相続権が与えられる

養子が死亡した場合、普通養子と特別養子の違いにかかわらず、養子は実子と同様の相続権を持つことが法律で定められています。これは、養子縁組が成立することで、養子は法的に親子関係が認められ、遺産を相続する権利が与えられるためです。特に特別養子の場合、実子と同じ立場で相続権を持つため、相続手続きにおいても実子と同様に扱われます。

このため、養子が死亡した場合、その養子が持っていた相続権は、他の相続人に影響を与えることがあります。例えば、養子が死亡した際に、養子の配偶者や子どもがいる場合、彼らも相続人としての権利を主張することができます。これにより、遺産分割の際に複雑な状況が生じることもあるため、相続関係を早期に整理することが重要です。

また、養子が死亡した場合の相続手続きでは、養子の実親やその親族との関係も考慮する必要があります。特に、普通養子の場合は、実親との相続権が残るため、相続人の範囲が広がることがあります。このように、養子の相続権は非常に重要な要素であり、相続手続きにおいては慎重に扱う必要があります。

相続税の計算上の制限がある

養子が死亡した場合、相続税の計算において特別な制限が存在します。特に、普通養子と特別養子ではその扱いが異なるため、注意が必要です。普通養子は実子と同様の相続権を持つものの、相続税の計算においては実子と同じように扱われないことがあります。具体的には、相続税の基礎控除額が異なるため、相続税の負担が増加する可能性があります。

また、特別養子の場合、養子は実親との相続関係が断たれるため、実親の相続財産に対しては相続権を持たない一方で、養親の相続財産に対しては実子と同様の権利を有します。このため、特別養子が相続人となる場合、相続税の計算においても特別な配慮が必要です。

さらに、養子が相続人である場合、相続税の申告や納付に関しても複雑な手続きが求められることがあります。特に、養子が死亡した際に相続税の申告を行う際には、養子の相続権や相続分を正確に把握し、適切な手続きを行うことが重要です。これにより、後々のトラブルを避けることができるでしょう。相続税に関する知識を深め、必要な手続きを早期に行うことが、円滑な相続を実現するための鍵となります。

実子の相続分が減る可能性がある

養子が死亡した場合、特に普通養子の場合、実子の相続分が減少する可能性があります。普通養子は、実子と同様に相続権を持つものの、相続分の計算においては、実子の数や他の相続人の存在が影響を及ぼします。例えば、被相続人に実子がいる場合、養子は実子と同じ順位で相続権を持つため、遺産が分割される際に実子の相続分が相対的に減少することがあります。

また、特別養子の場合は、実子との相続権が異なるため、さらに複雑な状況が生じることがあります。特別養子は、実子と同じように扱われるため、実子の相続分が減ることはありませんが、被相続人の直系尊属や兄弟姉妹の相続権が失われることもあるため、注意が必要です。

このように、養子が死亡した際の相続においては、実子の相続分がどのように影響を受けるかを理解することが重要です。相続分の計算や遺産分割の方法については、専門家のアドバイスを受けることをお勧めします。相続に関するトラブルを避けるためにも、早期に相続関係を整理し、適切な手続きを行うことが大切です。

被相続人の父母や兄弟姉妹が相続権を失う場合がある

養子が死亡した場合、特に特別養子の場合には、被相続人の父母や兄弟姉妹が相続権を失うことがあります。特別養子は、実子と同様の法的地位を持つため、養子縁組をした親に対してのみ相続権が認められます。このため、被相続人の実の親や兄弟姉妹は、相続人としての地位を失うことになります。

一方、普通養子の場合は、被相続人の実の親や兄弟姉妹も相続権を持つことができます。普通養子は、実子と同じように扱われるわけではなく、実の親との関係も残るため、相続権が維持されるのです。この違いは、相続手続きにおいて非常に重要なポイントとなります。

したがって、養子が死亡した際には、どのタイプの養子縁組であるかを確認し、相続人の範囲を明確にすることが必要です。特に特別養子の場合は、実の親や兄弟姉妹が相続権を失うため、遺産分割に関するトラブルを避けるためにも、早期に相続関係を整理することが求められます。相続手続きにおいては、法律の専門家に相談することも一つの手段です。

養子が法定相続人だった場合の注意点とは

養子が法定相続人である場合、遺産分割においてトラブルが発生する可能性があります。これから解説する注意点を踏まえて、養子が法定相続人だった場合もスムーズに手続きを行えるようにしましょう。

遺産分割でトラブルになる可能性がある

養子が死亡した場合、遺産分割においてトラブルが発生することがあります。特に、養子が法定相続人である場合、相続人同士の意見の相違や感情的な対立が生じやすくなります。

これは、養子が実子と同様の相続権を持つため、遺産の分配に関する期待や要求が複雑化するからです。例えば、養子が死亡した際に、実子と養子の間で遺産の分配について意見が食い違うことがあります。

実子は自分の相続分を優先したいと考える一方で、養子の配偶者やその子どもたちも自らの権利を主張することがあるため、遺産分割協議が長引くことも少なくありません。このような状況では、感情的な対立が生じ、場合によっては法的手続きに発展することもあります。

また、養子縁組の形態によってもトラブルの内容が異なることがあります。特別養子の場合、実親との相続関係が切れるため、実親の相続人が遺産分割に関与することはありませんが、普通養子の場合はその限りではありません。

このようなトラブルを避けるためには、事前に相続関係を整理し、遺言書を作成することが重要です。また、相続人全員が納得できる形での遺産分割協議を行うことが、円滑な手続きを進めるための鍵となります。

孫を養子にすると相続税が2割加算される

孫を養子にすることは、相続において特別な意味を持ちます。一般的に、養子縁組を行うことで、養子は実子と同様の相続権を得ることができますが、孫を養子にした場合には注意が必要です。

具体的には、孫を養子にすることで相続税が通常の相続税に比べて2割加算されるという特例があります。この加算は、孫が養子となることで、被相続人の直系卑属としての地位が強化されるために生じるものです。

つまり、孫が養子として相続権を持つ場合、相続税の負担が増えることになります。このため、相続税の計算を行う際には、孫を養子にすることの影響を十分に考慮する必要があります。

また、相続税の負担が増えることは、遺産分割の際にも影響を及ぼす可能性があります。特に、他の相続人との間でのトラブルを避けるためには、事前に相続税の計算を行い、適切な対策を講じることが重要です。

代襲相続人になれない可能性がある

養子が死亡した場合、特に注意が必要なのが代襲相続の問題です。代襲相続とは、相続人が相続開始前に死亡した場合、その相続人の子がその権利を引き継ぐことを指します。しかし、養子の場合はその適用が異なることがあります。

普通養子の場合、養子は実子と同様の相続権を持ちますが、代襲相続人としての権利は制限されることがあります。具体的には、養子の子が代襲相続人となることができない場合があるため、注意が必要です。これは、養子縁組の性質上、実子とは異なる扱いを受けるためです。

一方、特別養子の場合は、実子と同じ扱いを受けるため、代襲相続人としての権利が認められます。しかし、特別養子縁組が成立するためには、厳格な手続きが求められるため、事前にしっかりと確認しておくことが重要です。

このように、養子が死亡した場合の代襲相続人の権利については、普通養子と特別養子で大きな違いがあるため、相続手続きにおいては慎重に確認することが求められます。

特に、相続人の構成やその権利についての理解を深めることで、将来的なトラブルを未然に防ぐことができるでしょう。

相続税申請時に認められない可能性がある

養子が法定相続人である場合、相続税の申請において特有の注意点が存在します。特に、養子が特別養子である場合、実子と同様の相続権が与えられる一方で、相続税の計算においては制限がかかることがあります。

例えば、養子が被相続人の直系尊属(親や祖父母)である場合、相続税の控除が適用されないことがあります。

このため、養子が相続人として認められた場合でも、相続税の申請がスムーズに進まない可能性があるのです。また、養子が代襲相続人として認められない場合もあり、これが相続税申請に影響を及ぼすことがあります。

さらに、相続税の申請時には、養子の存在が他の相続人に与える影響も考慮しなければなりません。特に、実子がいる場合、養子の相続分が実子の相続分に影響を与えることがあるため、相続税の計算が複雑になることがあります。

相続税申請時に認められない可能性を避けるためには、事前に相続関係を整理し、必要な書類を整えておくことが求められます。特に、養子の相続権や相続税に関する法律を理解し、適切な手続きを行うことが、トラブルを未然に防ぐための鍵となります。

まとめ

養子が死亡した場合の相続に関する手続きや注意点について、さまざまな視点から解説してきました。養子縁組の形態によって相続順位や権利が異なるため、特に普通養子と特別養子の違いを理解することが重要です。相続人の整理を行う際には、配偶者や子ども、直系尊属、兄弟姉妹の優先順位を確認し、適切な手続きを進める必要があります。

また、養子が法定相続人である場合、遺産分割においてトラブルが生じる可能性があるため、事前に相続関係を明確にしておくことが求められます。相続税に関しても、養子に関する特有のルールが存在するため、専門家のアドバイスを受けることが推奨されます。

相続は複雑な手続きが伴うため、早期に対策を講じることで、後々のトラブルを回避し、スムーズな相続を実現することができます。養子縁組がもたらす影響をしっかりと理解し、適切な対応を行うことが、相続を円滑に進めるための鍵となります。

大阪府・北摂エリアの全域対応

相続相談・相続手続・遺言書作成、

複雑で面倒な手続きをプロの専門家が迅速に解決

北大阪相続遺言相談窓口